「事故にあっていないのに自動車保険があがったのはなぜ?」

「逆に損するから保険を使わないことがあるって、ホント?」

自動車保険について深く考えることって、あまりないですよね。

いざ事故にあって使おうと思ったら、保険が上がるから使わない方がいい、なんてことも・・・

実は、保険会社が絶対損しない仕組みになっています。

今回は、自動車保険に入る前に知っておきたい「自動車保険が上がる理由」お伝えします。

- 25年間で40万キロ以上走った著者が経験をもとに解説していきます

- 国産メーカー4社のクルマ7台を乗り換えてきた経験

- 納車3ヶ月で15万の自損事故を起こす、親友が購入2週間のクルマを廃車、など身近なクルマトラブル経験多数

- KINTOでプリウス契約中

🧮 「保険使う?自腹?」をシミュレーターで実額確認【2026年8月版】

保険料が上がる理由を理解した次は、もし事故を起こしたらどれだけ上がるかをシミュレーターで確認しましょう。3等級ダウン/1等級ダウン/ノーカウント別に試算できます。

- 📊 損害保険料率算出機構の標準係数で正確に試算

- 📈 5年累計コストをグラフで可視化

- 💡 損益分岐の修理費が即座にわかる

【完全ガイド】事故・トラブル時の判断軸

車の事故・トラブル完全対応ガイド

自損/相手のいる事故/動かない車/保険使うor自腹/廃車・買取/カーリースバックまで、3軸(修理/売却/買い替え)の損益分岐を実額で解説。緊急時の3分判断フロー付き。

自動車保険のこと本当に分かってる?

あなたは自動車保険について正しく知っていますか?

ばかにするな!そんなの知ってるに決まってる!

と思われますよね。

ただ、本当に知っているかどうか、「自動車保険知ったかぶりチェックツール」で確認してみてください。

いかがでしょう?

すべてご存知でしたでしょうか?

もし、「すべて知ってるよ!」というあなたは自動車保険について十分な知識があります。

この先を見る必要はありません。

・

・

・

少しでも気になる点はありましたか?

では、自動車保険が高くなるシチュエーションについて解説していきます!

自賠責保険と任意保険(自動車保険)について

まずはクルマの保険をおさらいしておきましょう。

クルマに関する保険は2つあります。

自賠責保険(強制保険)と任意自動車保険(自動車保険)です

※この記事では、任意自動車保険のことを「自動車保険」と書くようにしています

| 自賠責保険 (強制保険) | 任意自動車保険 (自動車保険) | |

|---|---|---|

| 保障される内容 | 被害者に対しての保障 | 強制保険で対応できない範囲をカバー 物や相手のクルマ 自分や同乗者 自分のクルマ |

| 特徴 | 車検時に保険料を払わないと車検が通らない | 自分が必要と考える保険を組み合わせることができる |

| メリット | 支払う保険金額が安い | 万が一の事故で身を助ける |

| デメリット | 保険金の支払い限度額が低い 事故の被害者のみ対象 | 若い方は保険料が高い 複雑でわかりにくい 保険を使うと保険料が上がる |

| 金額イメージ | 年間1万ちょっと | クルマの車種、契約者の年齢や保険等級、保険内容でピンきり |

自賠責保険(強制保険)は、加入しないと捕まります。

車検を通すには加入しないとならないので、あまり気にしないでOKです。

一方の任意自動車保険(自動車保険)はやっかい。

自動車保険がいくつもあるのに加え、代理店も多数。

なんでこんなに自動車保険が乱立してるんでしょうか?

その理由の一つは、「自動車保険の会社がゼッタイに損しない仕組み」だから。

詳しくご説明しましょう。

自動車保険が上がるのは、保険会社が損しないため

自動車保険は保険会社がゼッタイ損しないよう作られています。

そりゃそうですよね^^;

テレビ広告や多くの営業マンを抱えているのに、損するサービスだったとしたら、そのうちなくなってます。

私達が知っておかなきゃならないのは、「なんで保険会社が損しないのか」ということです。

では、保険会社が損しない理由をお伝えしますね。

これが保険会社が損しない理由です。

特に、事故を起こしたり事故に巻き込まれたときに保険を使うと、翌年以降の支払いが高くなる点が気をつけたいこと。

保険を使うと、約1.5倍の保険料に上がります

元の支払料金に戻るまで3年間かかる上、その間にまた保険を使うと保険料はさらに上がります。

保険会社の考え。それは、

事故を起こすような保険を使うお客さんは要注意な人物

というもの。

さらに保険の支払いがあるかもしれないので、保険料を上げる仕組みになってます。

クルマの運転に不安がありお金の余裕がないから保険に入っているのに、実際に保険を使うと保険料が上がってしまう。

踏んだり蹴ったりです・・・

では、実際に保険会社が損しない具体例を見ていきましょう。

私は納車3ヶ月の新車で自損事故を起こし、15万の修理見積りとなったものの、5万円で済みました。さらに保険料が上がることもありませんでした。その理由はKINTOでクルマを契約していたから。

詳細は下記記事をお読みください。

保険会社は損しない①:保険を使うと翌年以降の支払いを高くすることができる

よくあるのが、自動車保険の車両保険に入ってるのに保険を使わないパターン。

理由は、次の年以降の保険料が高くなってしまうので、保険を使わずに自分で修理したほうが安くなるから。

SNSで関連情報をつぶやいている方々がいますのでご紹介。

修理費用の見積りによって車両保険を使うかどうかのアドバイスをされていますね。

私も実際に自損事故で保険使うことになるまで、気が付きませんでした。。

自動車を修理している「守口塗装」さんが、お客さんの自動車保険について書かれています。

車両保険を使うと保険支払料金が高くなるので、自費の修理を行ったとのこと。

保険に入っている意味があるの?となってしまいますね。

番外編ですが、自動車保険のCMを元ネタに、車両保険を使うか自費で修理するか考察されてる「宗ヤング」さん。

保険屋さんが損しない立場にあることが想像できますね。

保険会社は損しない② 若者や高齢者の保険料を上げる

自動車保険が高くて保険に入れない、そんな若者の存在が社会問題化しています。

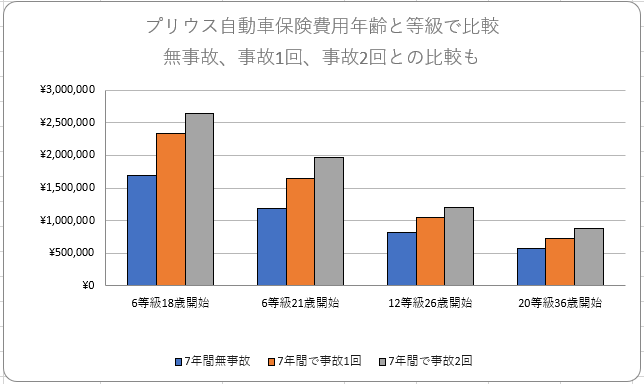

実際に、同じ自動車保険の金額を年齢別に比較してみましょう。

現行型のプリウスに7年乗った場合の比較です。

なんと18歳と36歳では、7年間で100万円以上の違いが、、

無事故でも18歳では7年間で¥1,696,756かかります。

年間では約24万円。

一方の36歳では7年間で¥570,395と、年間8万円ちょっとです。

年齢によって、3倍もの差が出てしまうんですよね・・・

また、最近では高齢ドライバーの事故が多発しているため、60歳を超えると保険料が高くなる保険が多いです。

収入が少なくなる高齢者にとっては、とても苦しい状況です。

自動車保険会社は、社会全体の活性化のためにも若者や高齢ドライバーに優しい保険を作ってもらいたいものです。

保険会社は損しない③ 事故が多い車種の保険料を上げる

保険会社はクルマの保険料を1年ごとに見直しています。

大事なのは、「事故が多い車種の保険料は上がる」ということです。

事故率が高いクルマの場合は保険料が高くなる

スペックが高く、クルマを速く走らせたい人が多く購入するスポーツカー。

スポーツカーの事故率はどうしても高くなってしまい、保険料が高くなります。

少し例をあげましょう。

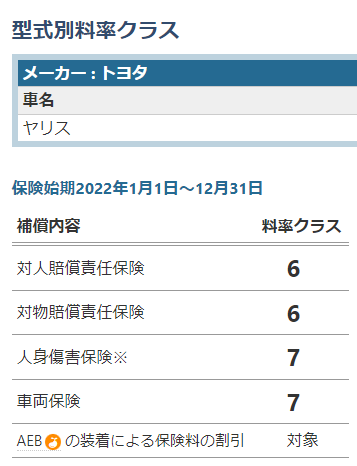

トヨタがカーレースで勝つために作った「GRヤリス」と、ベース車の「ヤリス」を比較した場合です。

対人、対物、人身保険の料率はそれほど変わりませんが、「車両保険」の料率は大きく違います。

スポーツタイプのGRヤリスは自損事故が多く、料率が上がっていると想定されます。

なにを言いたいかというと、たとえあながた無事故でも、他の人が事故を起こすと保険が上がる可能性がある、ということです。

料率クラスとは?

損害保険料率算出機構より

「型式」ごとの保険実績に応じて保険料を区分しています。自家用普通乗用車・自家用小型乗用車はクラス1~17の17区分、自家用軽四輪乗用車はクラス1~3の3区分となっています。保険料はクラス1が最も安く、各型式には補償内容ごとに、いずれかのクラスを適用します。※料率クラスは毎年見直します。

あなたが乗っている、乗りたいクルマの料率クラスは下記サイトでチェックできます。

割安なのか、割高なのかチェックしてみるとよいでしょう。

等級が最高になっても保険が上がった例1

保険の仕組みは、事故などで保険を使わないと1年ごとに「1等級」上がる仕組み。

最初は6等級スタートで、最終ゴールは20等級です。

20等級まで上がると、保険料は一番安くなります。

事故がなくとも最高等級まで登りつめるのに14年かかるのですね。先は長い・・・

そんな自動車保険の20等級になった「なっつん」さんのぼやきです。

一番安い「20等級」なったのに、自動車保険支払い金額は前年よりも高くなってしまった、とのこと。

保険会社の都合で、マイナスにならないような調整が入ったと思われます。

他の保険契約者が支払いを受けた分を保険を使ってない他の契約者が負担する仕組み。

無事故のドライバーがバカを見る

そんな状況ですね・・・

保険料を払うのがバカらしくなってしまいますね・・・

等級が最高になっても保険が上がった例2

「うどん」さんも「なっつん」さんと同じような状況です。

ツイートを見てみましょう。

ソニー損保で更新する見積もりが、20等級で同条件なのに25%値上がりとのこと。

2021年はコロナ禍でクルマの利用が増えたのに伴い、事故件数も増えている様子。

あるクルマで事故増加

↓

保険会社の支払い増加

↓

損失の穴埋め必要

↓

同じクルマに乗ってる契約者の保険料増

ロジカルに考えると、おそろしい実態が見えてきますね・・・

自動車保険が上がる理由 まとめ

ここまで、自動車保険が上がる理由を解説してきました。

最後にまとめますね。

- 自動車保険会社が損しないための仕組み

- (保険会社は)保険を使うと翌年以降の支払いを高くすることができる

- (保険会社は)事故が多い若い年代、高齢者の保険料を高くしている

- (保険会社は)事故が多い車種の保険料を1年ごとに見直ししている

ここでお伝えしたいことは、決して保険会社が敵だ!ということではありません。

保険会社は営利企業なので、損してはいけないから仕方がない部分はあります。

ただ、何も考えずに自動車保険に入るのは避けて欲しい、という思いから書いています。

昔と違い、今はクルマに乗る方法として多くの選択肢があります。

クルマのサブスクKINTOなら、自動車保険も含まれるので保険を何度使っても月々の支払いは変わらず。

安定したカーライフを過ごしたいなら、選択肢の一つになるはずです。

クルマ購入前に、いろいろ比較検討することをオススメします!

KINTOのラインアップをチェックする