「自動車保険ってどんな仕組みなの?」

「保険を使って修理したら保険料ってどうなる?」

このような疑問をおもちではないでしょうか?

私は、実際に自動車保険を使って修理するタイミングで仕組を知り、とても驚きました。

あなたも、この記事をご覧いただくと次のように思うはずです。

「ほんと、保険会社って損しないうまい商売だな~^^;」と。

本記事では、自動車保険の仕組みを「自動車保険ランク別お得度ピラミッド」という独自に作った資料を元に解説します。

自動車保険の書類に、びっしり小さな文字で書かれてる内容を図解ですっきりまとめたので、ぜひご覧ください!

🧮 「保険使う?自腹?」をシミュレーターで実額確認【2026年5月版】

保険の仕組みを理解した次は、実際に事故時の損益分岐を試算してみましょう。「保険使う」「自腹で修理」のどちらが得かを5年累計コストで比較できます。

- 📊 損害保険料率算出機構の標準係数で正確に試算

- 📈 5年累計コストをグラフで可視化

- 💡 損益分岐の修理費が即座にわかる

【完全ガイド】事故・トラブル時の判断軸

車の事故・トラブル完全対応ガイド

自損/相手のいる事故/動かない車/保険使うor自腹/廃車・買取/カーリースバックまで、3軸(修理/売却/買い替え)の損益分岐を実額で解説。緊急時の3分判断フロー付き。

目次

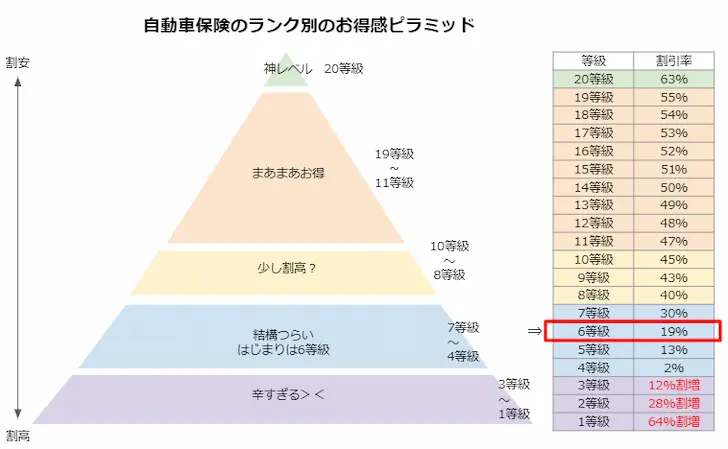

自動車保険の仕組み(からくり)について

自動車保険の仕組みは、保険会社がクルマや年齢で設定した金額(基本の金額)を元に、契約者のランクによって値引きをするサービスです。

ピラミッドの横のグラフは、等級というのが1から20まで書いてあります。

等級は、自動車保険の契約者ごとに割り振られるランクになります。

その横の割引率が、保険会社が設定した基本の金額からの割引率。

最初は誰でも6等級というランクからはじまり、保険を使うことがなければ、1年ごとに1等級ランクアップします。

自動車保険は、保険を使わなければ、割引率が毎年上がっていく仕組みです。

ピラミッドにお得度のイメージを書きましたが、6,7等級はまだ値引き率が低いので結構つらい支払いになります。

事故なくクルマを丸2年運転できれば、3年目からは8等級。

少し割高感はまだありますが、7等級までとくらべると結構安い。

順調に年を重ね、6年目以降はまあまあお得感を感じる11等級以上になります。

15年が経過したら、神レベルの20等級へ。

割引率が63%となり、圧倒的なお得感を感じられるレベルになります。

ただ、クルマを乗り始めたばかりだと、遠い道のりですね、、

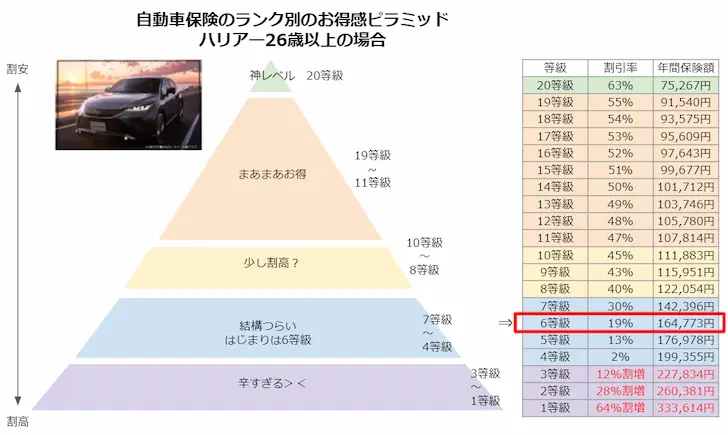

割引率だけでは分かり難いので、具体的にトヨタのハリアーの自動車保険でチェックしてみましょう。

等級は何もなければ上がっていく⇒保険料が安くなる

等級と割引率に、「トヨタのハリアー」で自動車保険を契約した場合の保険金額を書き足しました。

・自動車保険の金額は、 東京海上日動のTotal assist自動車保険 でWEB見積りを実施

・条件は、「26歳以上は誰でもOK」「総合型の車両保険付き」「レンタカー特約付き」

はじまりの6等級の場合、年間の保険料が164,773円と結構高くなりますね。

さきほどお伝えしたように、自動車保険を契約している状況で「なにもなければ」1年ごとにランク(等級)は上がっていきます。

2年目は30%割引で142,396円。

3年目には40%割引で122,054円となります。

最初の年とくらべると、年間4万円ほど安くなります。

これを続ければ、最終的にはランクが20等級となり、63%引きの年間保険料が75,267円まで下がります。

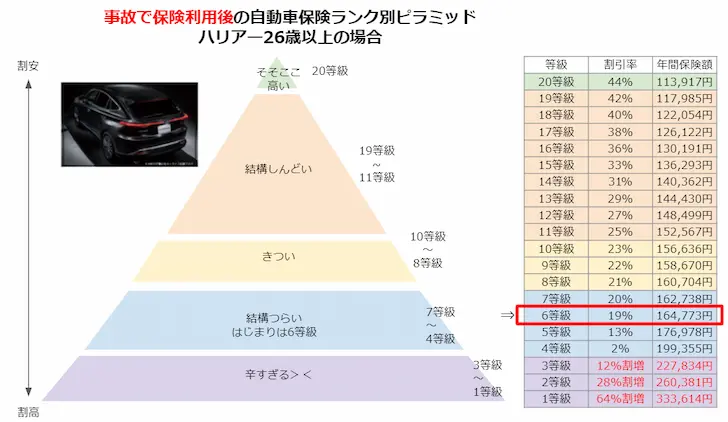

保険を使うと等級は3ランク下がり事故有り値引きに⇒保険料が高くなる

自動車保険がよくできてるなーと思うのが、事故が起きたときの「ランクダウン&ランクテーブル変更」制度です。

何もなければ、通常の割引率が適用されます。

一方で、事故などで保険を使うと翌年から別の保険料テーブルが適用されます。

ピラミッド横のランクテーブルをみてください。

いままで、20等級は63%割引とお伝えしてました。

この「事故有」ランクテーブルでは、20等級でも44%の割引にしかなりません。

このように、ランク(等級)が同じでも、「事故有」の場合は割引率が変わります。

また、通常は保険を使った次の年から「3年間」事故有のランクテーブルが適用。

3年間は割高な保険料を支払う必要があるんです。

この事実を知って思ったのは、

「保険会社、うまいことやってるなー」というのが正直な感想でした、、

自動車保険を使わないほうがいい? 事故で保険使ったあとの保険料金を比較

「具体的に事故で保険を利用したらどのくらい保険料上がるの?」

そんな質問にお答えする資料を作りました。

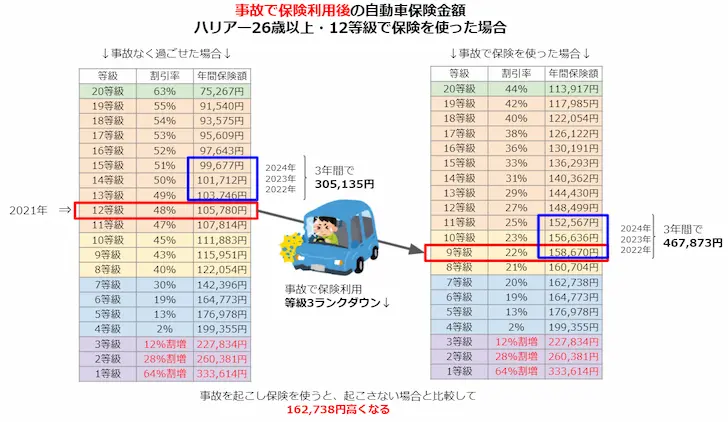

2021年に12等級だった人が、翌年以降の3年間を無事故の場合と、事故で保険を使った場合で比較してます。

結論からお伝えすると、3年間で162,738円の差が出ました。

その理由をくわしく説明しますね。

- 2021年に事故で自動車保険を利用した

- 翌年(2022年)から3年間は事故有のランクテーブルが適用される

⇒右側のランクテーブルの割引が適用される - 保険を使うと、翌年3ランクダウンする

⇒12等級から9等級にランクダウン - 2022年:事故有ランクテーブルの9等級は158,670円(2022年)

- 2023年:1ランクアップ。事故有ランクテーブルの10等級は156,636円

- 2024年:1ランクアップ。事故有ランクテーブルの11等級は152,567円

- 2025年:1ランクアップ。3年無事に過ごしたので左側のランクテーブルに戻る

このように、左側の無事故ランクテーブルから事故有ランクテーブルに移動し、3年間過ごした後、無事故ランクテーブルに戻る、といった流れになります。

注意したいのは「保険を下手に使わないほうが得するケース」が存在することです。

今回のケースは保険を使ったため事故扱いになり、その後の3年間で自動車保険料が 162,738円 高くなりました。

例えば自損事故で10万円の修理費用がかかった場合、保険を使わなかった方が安上がりになります。

自動車保険を使うざんねんなケース2選

自動車保険に入っていても、ざんねんなケースはあります。

2つの事例をお伝えしますね。

自分は悪くないのに!車両保険を使う羽目になったケース

自動車保険は使ってしまうと、翌年から3年間は保険の支払いが高くなってしまうことを説明してきました。

自分がいくら気を付けていても、どうしても自動車保険を使わなければならない事例をお伝えします。

例えば信号待ちで止まっている場合に追突されたAさんのケース。

Aさんは過失ゼロ(非がない)状況なので加害者の保険で対応すべきところでした。

が、加害者が自動車保険(任意保険)に入っていなかった、、

こんなケースもあり得ます。

現在、4人に1人は自動車保険(任意保険)に入っていないので、他人事ではありません

参考:損害保険料率算出機構の自動車保険外協より

詳しくは「追突事故の過失ゼロ被害者がクルマの修理費を負担するかもって本当?」に書きましたのでご覧ください。

最悪なのが、ぶつけてきた相手が自動車保険(任意保険)にはいっていない場合。

相手に支払い能力がなければ、泣き寝入りになります、、

自分の車両保険でクルマを修理すると、翌年からランクが3等級ダウンし、事故有保険の割引率になってしまいます。

何も自分は悪くない被害者なのに、クルマは壊れるは保険料は上がるは、踏んだりけったりです、、

自動車保険でクルマを直しても買取査定がおおきく下がってしまう

自動車保険でクルマを修理できたとしても、クルマが事故車扱いになってしまうと買取査定が大きく下がるのをご存じですか?

バンパー交換程度で済めばいいですが、クルマの構造にも影響があるパーツを交換した場合、「事故車扱い」になります。

- フレーム(サイドメンバー)

- クロスメンバー

- インサイドパネル

- ピラー

- ダッシュパネル

- ルーフパネル

- フロア

- トランクフロア

事故車扱いになると、買取相場が通常の半額かそれ以下になることがあります。

保険を使うと3年間は保険料が上がりますが、クルマの価値も半減するとなると辛すぎますね、、

🧮 「保険使う?自腹?」をシミュレーターで実額確認【2026年5月版】

保険会社が損しない仕組みがわかった今こそ、事故時に「保険使うべきか」を実額で判断できるシミュレーターで、自分のケースを試算しておきましょう。

- 📊 損害保険料率算出機構の標準係数で正確に試算

- 📈 5年累計コストをグラフで可視化

- 💡 損益分岐の修理費が即座にわかる

自動車保険の仕組みは保険会社が損しない理由のまとめ

自動車保険の仕組み(からくり)をお伝えすることで、自動車保険会社が損しない理由がお分かりになったかと思います。

まとめますね。

- ランクは最初は低い(6等級)

- ランクは何もなければ1年後とに上がる

- ランクは20等級が最高

- 保険を使うとランクが3つ下がり、事故有テーブルの割引率になる

何度も保険を使う人は、保険料がどんどん上がってしまう仕組みになっています。

個人のランク情報(等級情報)は自動車保険会社同士で共有しています。

なので、違う保険会社に変わったとしてもランクはごまかせません。

「それじゃあ、高い自動車保険に入る意味ってないの?」

そんなことはありません。

支払いが高額になる「クルマへの衝突事故」「電柱や信号を倒す事故」を考え、絶対に自動車保険は入っていた方がいいです。

ちなみに、等級が変わらず保険を使っても支払額が変わらない特殊なサービスもあります。

それは、私も契約している「トヨタのサブスクKINTO」です。

実際、私自身が自損事故でKINTOの保険を使いましたが支払金額はまったく変わりません。

⇒KINTOの保険で車修理し22万円得した私が語る【KINTO保険が最強】な理由

他にも、クルマのトラブルで泣きを見ないための記事を書いています。

失敗しないために、ぜひ勉強してください!

自動車保険の仕組みを知り、お得にカーライフを楽しみましょう!

本記事を書いたお得なカーライフ研究家やっつんの詳細プロフィール