「まとまったお金はないけど、クルマを買い替えたい」

「できるだけ余計なお金を使わずクルマを買い替えたい」

新型ノア検討シミュレーション第4回は「まとまったお金はないけどクルマを買い替えたい」という場合にどうすればよいか考えます。

わたし自身、クルマの買い替えに使えるまとまったお金は「50万円」。

こんな状況でも新型ノアに買い替えを検討できる理由をお伝えします。

まとまったお金はないけどクルマを買い替えたいなら必見です!

📖 ノアの買い方、全選択肢を比較したい方へ

新型ノアの購入を検討するなら、現金一括・残価設定・KINTO・他社リース・売却まで含めて「どの買い方が最安か」を比較するのが失敗しないコツ。2台連続契約者が「買い方×売り方」2軸で最安TCOを徹底比較した完全ガイドをご用意しています。

目次

まとまったお金なしでクルマを買い替えられる理由

この記事を書いている私「やっつん」は、新型ノアへの買い替えを検討しています。

ですが、まとまったお金は準備できていません、、

実際には、いくらかお金は貯めています。

ただ、それは3人の子供の教育資金だったり、老後資金だったり。

そんな状況の中、なんとか工面できそうなのは50万円・・・

わたしにとっては大金ですが、クルマを現金一括で買い替える資金としては少なすぎます。

まとまったお金がなくてもクルマを買い替えられる3つの方法

今の世の中、まとまったお金がなくてもクルマを買い替えることはできます。

すばらしいですね!

ただ、きちんと勉強しておかないと、後から後悔することになるかも・・・

まとまったお金がなくてもクルマを買い替えられる方法は大きく3種類。

できるだけ分かりやすく説明するので、ぜひ最後までご覧ください!

それぞれ詳しく見ていきますね♪

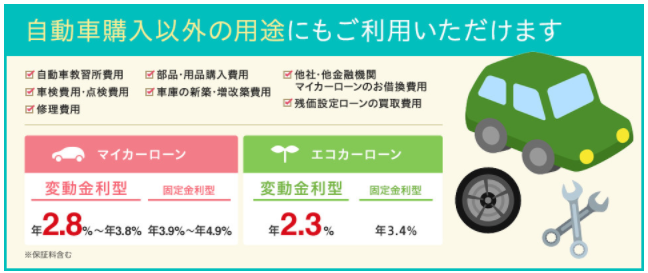

銀行のマイカーローンを利用する

1つ目は、銀行にお金を借りるマイカーローンです。

銀行からお金を融資してもらうローンの一つ。クルマの購入費用だけでなく、車検費用や修理費用などでも利用できる。クルマは担保に入れる必要なし。金利は2~3%が多い。

銀行のマイカーローンはクルマを担保にする必要がなく、低い金利でクルマ購入費用を借りることができます。

では、銀行マイカーローンのメリット・デメリットをみていきましょう。

銀行マイカーローンの良い点は、現金一括でクルマを買うこととほぼ同じ点です。

車検証の名義は自分になるので、Anycaなどの個人間カーシェアリングでもクルマを利用可能。

金利も2~3%と低く設定されることが多いです。

例えば、金利2.3%で400万借りた場合をシミュレーションしてみまよう。

月々の返済金額・・・70,637円

トータル返済額・・・4,238,203円

利息分・・・238,203円

これなら、十分検討できるコスト感ではないでしょうか?

また、いつでもクルマを売れるので、ライフスタイルに変化があったらクルマをすぐ売って現金化する、なんてことも可能。

一方で、銀行のマイカーローンはクルマを担保にしないため、ローン審査に落ちることも。

上記に当てはまるなら、銀行ローンも候補に入ってきますね。

クルマのディーラーが提供するマイカーローンもありますが、金利が4~8%と高く、クルマを担保に入れるので所有者が自分でなくなります。

今回は、ディーラーのマイカーローンは検討しません。

定職についているので、カーローンの審査には通る、、はず、、

人生で二番目に高い買い物「クルマ購入」の3大リスクをご存じですか?人生100年時代、失敗すると老後の生活設計が大きく狂ってしまうかも・・・

※5015文字。約7分で読み終えられます

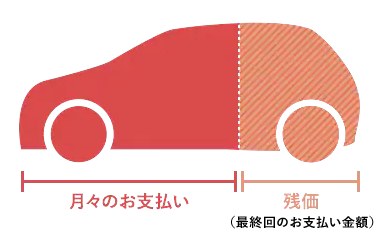

残価設定クレジットを利用する

クルマのディーラーに必ずおすすめされる「残価設定クレジット」とはどのような契約なのでしょうか?

車両本体価格の一部をあらかじめ残価(=3年後や5年後の予想下取り価格)として据え置き、残りの金額を分割で支払うプラン。通常のクレジットよりも月々の支払い金額が抑えられる。

※引用:「トヨタ選べる新車の支払いプラン」より

残価設定クレジットは、残価を設定することで月々の支払いが安くなる、そんな魅力的な契約方法です。

残価設定クレジットは、クルマのメーカーが設定している支払い方法の一つです。

クルマの3年後~5年後の残価(買取してくれる金額)を設定するので、月々の支払いを抑えられる夢のような仕組み。

よさそうに見えますが、大きな落とし穴が。

残価分も含めたクルマの価格に、4~8%の高い金利手数料がかかります!

では、実際にクルマを残価設定クレジットで購入した場合の金額をシミュレーションしてみましょう。

トヨタの残価設定クレジットで、私が実際に見積りしてもらった「金利5.8%」で計算してみます。

クルマの価格・・・400万

5年後の残価設定・・・120万

月々の支払い額・・・60,544円

トータル支払い額・・・3,572,096円

利息分・・・772,096円

※【 自動車ローン 】 残価設定型 ローン計算機で計算実施

このような結果になりました。

利息がめちゃくちゃ高いですね^^;

理由は、残価120万は元金が減らないのに、利息はばっちり取られるからです。

とても恐ろしいので、残価設定クレジットはよほどのことがない限り契約しない方がよいでしょう。

残価にも利子がついてくるデメリットを分かりやすく解説しているページはこちら

⇒意外と知らない【残価クレジットの最大のデメリット】

残価設定クレジットは、残価にも利息がかかるので余計な出費が増えてしまいます。私は選ぶ予定はありません

カーリース(メーカーサブスク)を利用する

最後に、カーリース(メーカーのサブスク)をご紹介します。

コスモMyカーリースのテレビCMなどで目にしたこともあるかもですね。

カーリースは法人向けがほとんどでしたが、最近は個人向けカーリースが増えています。

予定残価(※1)を差し引いた車両本体価格と、契約期間中の諸費用(※2)などを合計して、契約期間の支払回数で均等に分割し、月々のリース料金を設定。

※1 予定残価:契約満了時の車両の想定価値

※2 契約期間中の諸費用:車検・自動車税・メンテナンスなど

引用:「コスモMyカーリースはじめての方へ」より

残価設定クレジットのように、残価を設定することで支払いを安くすることができます。

さらに、税金やメンテナンス費用なども含めることで、急な出費をおさえることができるのがカーリースです。

では、カーリースのメリット・デメリットを見てみましょう。

カーリースの中でも、クルマメーカーが提供しているサブスクサービスがあります。

サブスクサービスとは

サブスクは「サブスクリプション」の略。月額課金・定額制でサービスを契約すること。

その中には、KINTOのように自動車保険(任意保険)が含まれているものも。

自動車保険を使っても保険等級が上がらず、支払金額が上がらないというメリットがあります。

毎月定額でクルマの出費を管理したいのでカーリースは候補ですね。

実際、トヨタのサブスクKINTOを契約していて、メリットが多いと感じてます。

下記の記事も参考になると思います。

⇒クルマ購入で失敗したくない人へ。車歴25年の私がKINTOの魅力と始め方を徹底解説!

お金はないけどクルマを買い替えたい! まとめ

まとまったお金は50万しかないわたしでも、クルマを買い替えられる支払い方法3つをご紹介しました。

最後にまとめますね!

新型ノアのオプションなどが決まり、支払金額が明らかになったときに再度クルマの契約方法を検討予定です。

銀行のマイカーローンか、カーリース(メーカーサブスク)メリットが大きいほうで契約予定です!