「トヨタのKINTO(キント)は本当に高すぎるの?」

「KINTOを利用している人は高いと知らずに契約したの?」

そんな疑問にお答えします。

結論を先にお伝えします。

- ✅ KINTOが「割安」になる人:現金一括が難しい/事故時の保険料アップを避けたい/クルマ関連の手続きを丸投げしたい人

- ❌ KINTOが「高すぎる」と感じる人:現金一括で購入できる/トヨタ車にこだわらない/月額1万円台で軽自動車に乗りたい人

本記事ではKINTO契約4年超の管理人やっつんが、実際の月額利用料と契約内容を全公開。「KINTOは高すぎる」が本当か、一括購入・残クレ・カーリース3社と徹底比較します。

「自分はKINTO向きか、それとも他サービスが合うのか」が5分で判断できる記事です。

この記事では、実際にKINTOを契約して4年0ヶ月の私が、利用金額と契約内容を公開しますので、ぜひ最後までご覧ください。

- KINTOは高すぎるかどうか、KINTO契約者の生の声を知ることができます

「クルマ購入方法で失敗したくない」「たとえ事故や廃車になってもリスクを少なくしたい」ならKINTOは最適かも。KINTOを選ぶべき人を解説した記事はこちら。

目次

KINTOは高すぎる? 購入した場合と比較

私は、KINTOで新型プリウスを契約しています。

※先代プリウスから数えて2024年10月時点で4年0ヶ月経過(2026年現在も契約継続中)

KINTOは月額47,520円の固定払いで、ボーナス払いは設定していません。

月額料金には、プリウスの利用料はもちろん、自動車保険、税金、車検代、メンテ代が入ってます!

駐車場代とガソリン代を除く、クルマにかかる維持費がすべて含まれています。

では、5年間にかかるプリウスの維持費をKINTOと一括購入時した場合で比較してみますね!

KINTOの詳細はこちら

KINTOの維持費は高すぎるって本当?

プリウスを維持するために必要な維持費ってなんだろう?

正直、あまり考えたことはありませんでした。

KINTOサイトやクルマの維持費を説明している本で調査してみた結果はこちら!

- 5年間分のメンテナンスと車検(1回)の費用:239,532円

- 税金関連の費用(5年分):269,854円

- 自動車任意保険の料金(5年分):469,678円

大きな分類としては、ここにあげた3種類がクルマを維持するために必要なお金です。

自動車保険の金額はKINTOとほぼおなじ保険内容としました(年齢は35歳のドライバー。等級は16等級としています)。

自動車保険の金額が決まる大事なものさし。6等級からはじまり、1年の間で保険を使わなかったら1等級上がる自動車保険のしくみ。

KINTOの自動車保険はすべての年齢が使える保険なので、KINTOと同じ条件の保険を見積もると、さきほどの金額よりはるかに高いです。

ガソリン代と駐車場代はKINTOの契約に含まれないことと、人によって大きく変化する部分なので除外してます。

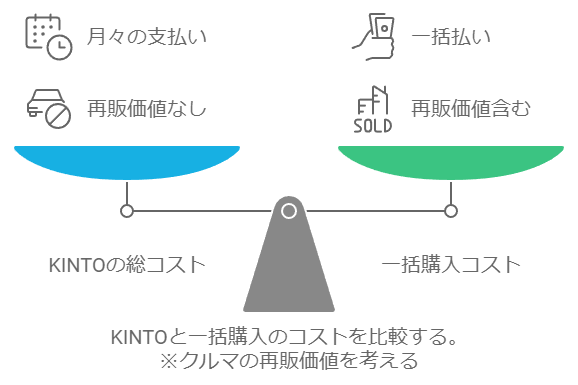

KINTOのトータルコストは高すぎるの?

KINTOのトータルコストは、クルマを売ったときの金額も考えないといけません。

なぜなら、

KINTOは契約期間終了後にかならずKINTOにクルマを返す必要がある

一括で車を購入した場合とKINTOの総額をくらべるには、クルマを返却したときのシミュレーションが大切です。

KINTOで5年契約した場合は車を返却し手元に車は残らないので、車を一括購入した場合と比較する際には車を売却した金額が必要。

今回は、乗り出し価格「 2,970,410円 」のプリウスが5年後にいくらで売却できるか想定しました。

ずばり、5年後に手に入る売却予想金額は「930,990円」です。

根拠は、KINTOがシミュレーションとして提示している下取り額と同一の30%としています。

KINTOが高すぎるのかを購入した場合と比較

最終的なKINTOと一括購入の比較表を作りました。

果たしてKINTOは高すぎるのでしょうか?

| 内容 | KINTO | 一括購入 |

|---|---|---|

| 車両価格 | 月額料金に込み | 2,970,410円 |

| メンテナンスと車検 | 同上 | 239,532円 |

| 税金 | 同上 | 269,854円 |

| 自動車保険(任意保険) | 同上 | 469,678円 |

| 5年後買取価格 | 同上 | ▲930,990円 |

| 合計支払額 | 3,247,200円 | 3,020,484円 |

細かいシミュレーションを実施しましたが、結果は上記表のように一括購入のほうが「226,816円」安い金額で5年間プリウスを維持できる結果となりました。

226,816円って結構違うじゃないか! KINTOはやっぱり高すぎるよね?

この結果だけを見ると、確かにあなたのおっしゃる通りです。

ですが、この結果はあくまで現金一括で車を購入できた場合を想定しています。

実際には、現金で300万円準備できる方は多くはないでしょう。

私はもちろん無理でした^^;

現金一括で購入する多くの場合、カーローンを組むことになります。

銀行やあなたの信用度により年利は変わってきますが、300万円を借りた場合、5年間の金利手数料の合計金額は15万円~30万円になります。

そうすると、KINTOで5年間支払う総額とほぼほぼ変わらない金額です。

次は、プリウスをKINTOとカーリース3社で比較した結果をまとめました。

プリウスを「KINTO」vs「カーリース3社」で比較

KINTOでプリウスを7年契約した場合と、他社カーリースで7年契約した場合の比較資料はこちらです。

プリウスをKINTOとカーリースで比較

| 月額利用料金 | 46,200円 | 51,810円 | 54,560円 | 52,040円 |

| 自動車保険 (任意保険) | 利用料金に含む | 月8,723円 | 月8,723円 | 月8,723円 |

| 7年間のトータル金額 | 3,880,800円 | 5,084,772円 | 5,315,772円 | 5,104,092円 |

| KINTOとの差額 | – | +1,203,972円 | +1,434,972円 | +1,223,292円 |

| 特徴 | ・廃車になっても違約金なしで解約可能 ・事故車扱い時にマイナス査定なし | コスモのスタンドでガソリン代がリッター5円引き | 契約終了後にクルマが自分のものになる | 契約終了後にクルマ買取可能 |

「費用参照:東京海上日動WEB見積もり」から

プリウスの金額比較で前提とした条件の詳細はこちらです。

- 車種とグレード:プリウス S HEV 1.8L 2WD

- オプション:ETC、フロアマットのみ追加

- 契約期間:7年間でボーナス払いなし

- メンテナンス:車検2回も含めたフルメンテナンスパッケージ含む

- 月間走行距離制限:1500キロ

- 任意保険:KINTO以外は26歳以上12等級開始で事故なし。一般型の車両保険含む

自動車保険も含めトータルコストを計算した結果、プリウスを7年間KINTOで契約するほうが、他のカーリースよりもトータルコストは相当安いと判明しました。

KINTOは契約終了後に買い取りはできませんが、「もろコミ」と「SOMPOで乗ーる」は買取可能です。もろコミは、月額利用料金に買い取り価格も含まれてます。

KINTOの詳細はこちら

KINTO契約を事故やトラブル時リスクで比較してみる

クルマに乗っていると、不測の事故にまきこまれることもあります。

たとえば自分ではどうしようもない、信号待ちで追突されるようなことも。

当たりどころが悪いと、クルマが廃車になる可能性もあります。

そんなとき、KINTOや購入、カーリースでどのような違いがあるのでしょうか?

3つのトラブルを比較してみます。

クルマの3大トラブル時の比較資料

| 一括購入 | |||||

| 事故などで保険を使った場合 | 支払い金額に変更なし | 翌年から3年間は自動車保険料があがる | 翌年から3年間は自動車保険料があがる | 翌年から3年間は自動車保険料があがる | 翌年から3年間は自動車保険料があがる |

| 廃車になった場合 | ・違約金なしで中途解約 ・残リース料の支払いなし ・クルマの残価部分の支払いもなし | ・廃車になる ・廃車費用の支払い | ・残リース料の支払い ・クルマの残価も支払い | ・残リース料の支払い | ・残リース料の支払い ・クルマの残価も支払い |

| 事故車扱い(修復歴あり)になった場合 | 返却時の査定にマイナス査定なし ※修理していることが前提 | 売却時の査定が大きくマイナスになる | 返却時の査定が大きくマイナスになる | 契約終了後はクルマは自分のものになるので影響少 | ・契約終了後にクルマを買取れば影響少 ・返却なら査定が大きくマイナス |

それぞれ詳しく解説しますね。

クルマ運転中の事故などで自動車保険を使った場合

駐車場で見えないブロックにぶつけてプリウスのバンパーをへこませた、そんな場合に自動車保険を使ったとしましょう。

7年のうちに1回保険を使った場合と2回保険を使った場合、どれだけ自動車保険料が上がるか資料を作りました。

プリウスに7年乗って、無事故の場合と保険を使った場合の比較

| 無事故の場合 | 事故1回(1年目) | 事故2回(1,4年目) | |

|---|---|---|---|

| 1年目 の自動車保険料 | 111,080円 | 111,080円 | 111,080円 |

| 2年目の自動車保険料 | 108,944円 | 166,620円 | 166,620円 |

| 3年目の自動車保険料 | 106,808円 | 164,484円 | 164,484円 |

| 4年目の自動車保険料 | 104,672円 | 160,212円 | 160,212円 |

| 5年目の自動車保険料 | 102,535円 | 111,080円 | 168,756円 |

| 6年目の自動車保険料 | 100,399円 | 108,944円 | 166,620円 |

| 7年目の自動車保険料 | 98,263円 | 106,808円 | 164,484円 |

| 7年間の合計 | 732,701円 | 929,227円 | 1,102,255円 |

事故にあった場合、保険を使わずに対応できればベストですが、金額が大きく保険をつかわなければならないことは多くあります。

このシミュレーションでは、プリウスでKINTO7年契約の1年目に保険を使った場合、1年目と4年目に保険を使った場合で比較しています。

私は実際にKINTO契約し納車2か月のプリウスを駐車場で事故らせました、、

恥ずかしいですが、そのときの様子は「自損事故を起こした私がKINTOでお得に楽しいカーライフを送れる理由」で説明しています。

赤字の部分が自動車保険の「事故あり」として設定される金額。

保険を使った翌年から3年間は「事故あり」等級が適用され、金額が通常より1.5倍程度上がってしまうことに。

プリウスの場合、7年間のトータル金額では、1回保険を使うと約20万円、2回保険を使うと約37万円支払い金額が上がってしまいます。

一方、KINTOでプリウスを7年契約していた場合は、保険を使った後も支払い金額が変わりません。

もしもクルマが廃車になった場合はどうなる?

なんらかの理由でクルマが廃車になってしまった場合、KINTO以外の契約方法だと辛い状況になります。

カーリースの場合は残リース料とクルマの残価を支払い解約することになります。

場合によっては、解約手数料を追加でとられることも。

購入の場合も、クルマに乗り続けられません。

もし、購入してまもない時期に廃車になったら、お金を捨てたようなもの、、

もしクルマが事故車扱いになった場合はどうする?

廃車まではいかなくとも、事故車扱いになってしまう場合があります。

クルマを走らせるには問題なくても、交換したパーツによっては「修復歴あり」になることも。

事故車扱いになると、中古車市場での価値がガクンと下がってしまいます。

購入の場合はクルマを売却する際、カーリースは返却時の査定が大きくマイナスに。

買い取り額は通常の半値以下になることが多いようです。

一方、KINTOは事故車扱いになっても返却時の査定がマイナスになりません。

参考:KINTO契約中に事故で廃車になっても費用の心配がない3つの理由

もちろん、保険などで修理をしていることが前提ですが、返却時の査定に影響がないことは大きなメリットです。

KINTOの詳細はこちら

車種ごとにKINTOは高すぎるかチェックできる比較記事を書いてます

※気になるカテゴリがあればクリックして確認してみてください

KINTOコンパクトカーのコスト比較をした5記事

- ルーミー:KINTOで最安のルーミーをカーリース3社と比較したら驚きの結果に

- パッソ:KINTOでパッソはお得に乗れる?カーリースと購入で比較。口コミ情報も

- ヤリス:KINTOでヤリスはあり。購入、カーリース、トラブル時で比較

- アクア:新型アクアをKINTOで契約すると本当にお得?KINTOユーザーが検証してみた

- カローラスポーツ:カローラスポーツはKINTOがベスト?カーリースと購入で比較。SNS口コミ情報も

KINTOSUVのコスト比較をした6記事

- ライズ:KINTOで新型ライズを選びたい3つの理由

- ヤリスクロス:KINTOでヤリスクロス!2880通りの組合せから3プランを厳選

- カローラクロス:KINTOでカローラクロスがお得な3つの理由と4つのメリット

- C-HR:KINTOでC-HRはあり?購入とカーリース3社と比較してみた

- ハリアー:KINTOでハリアーがお得な人トップ3はこんな人

- プラド:KINTOでプラドはお得に乗れる?購入とカーリースで比較してみた

KINTOのミニバンをコスト比較した2記事

- シエンタ:KINTOでシエンタを契約するなら参考にしたい3プラン

- アルファード(ヴェルファイア):アルファードはKINTOがおすすめ。7年維持したコストをカーリースと購入で比較!

KINTOのセダン・ワゴン・クーペをコスト比較した5記事

- カローラセダン:KINTOでカローラセダンの選択はあり?購入とカーリース3社で比較してみた

- プリウス:KINTOでプリウスを契約した私がおすすめするライフスタイル別3プラン

- クラウン:KINTOでクラウンってあり?カーリース3社と比較してみた結果を解説

- カローラツーリング:カローラツーリングをKINTOと他の方法で比較したら7年で100万の差がでました

- GR86:GR86をKINTOで楽しめる?カスタマイズは?購入とカーリース2社と比較も

人生で二番目に高い買い物「クルマ購入」の3大リスクをご存じですか?人生100年時代、失敗すると老後の生活設計が大きく狂ってしまうかも・・・

- リスク①:〇〇が高くなるリスク

- リスク②:〇〇で市場価値が下がる

- リスク③:4人に1人は〇〇未加入

※5015文字。約7分で読み終えられます

KINTOは高すぎるの? 私のKINTO契約情報を公開!

KINTO契約者向けのKINTOマイページの画像キャプチャを元に、私やっつんのKINTO契約情報を公開します!

KINTO利用者やっつんの【毎月の支払金額】を公開!

KINTOマイページにログインすると最初に出てくるのが上の画面。

赤枠で囲んだKINTOの支払い予定金額が「バン!」と表示されます ^^;

※赤枠は私がKINTOマイページのキャプチャ画像に加工しています

キャプチャ画像にあるように、私がKINTOに毎月支払う金額は54,120円。

ボーナス払いはしていないので、契約期間中は毎月同じ54,120円を支払い続けることになります。

この金額には「車両の利用料」「車検・メンテナンス費」「税金」「自動車保険」すべて含まれてます。

ガソリン代以外は、KINTOの支払以外に車関連の出費はなにもありません。

まだ乗り始めて1年たってないですが、「税金を支払い期限はいつだっけ?」「車検に向けて貯金しておかなきゃ・・・」といった車のお金に関する余計なことを心配しなくて済んでます。

車に関するたまにある大きな出費から解放される精神的にすごく楽です!

ちなみに私はKINTOで5年契約をしていますが、3年以降で乗り換え可能なサービスがあります。

下記の記事で詳細を伝えていますので、良かったらご覧ください ^^/

私がKINTOで契約している車(プリウス)の契約内容

KINTOマイページには、自分が契約している車両情報の詳細が表示されます。

私が乗ってるプリウスのボディカラーは黒(アティチュードブラックマイカ)ですが、画像のプリウスの色もちゃんと黒になってます。

KINTOのマイページは細かい部分が契約者向けに配慮され使い勝手が良いです!

契約期間や担当販売店(納車やメンテナンス対応をしてくれます)、次回のメンテナンス予定も書かれていて、必要な情報がまとまってます。

登録番号は隠してますが、ここには車のナンバープレートの情報が記載されてます。

自分の車の情報なんだ、ということが強く意識できます。

運転スコア・診断レポートも面白い仕組みなので、別途紹介記事を書きますね!

私がKINTOで契約している車(プリウス)のグレードとオプション

2021年8月に販売されているプリウスとは若干構成が異なります

ここからは、「KINTOは高すぎる?」の疑問回答のために車両情報の詳細をお伝えします。

ちなみにですが、これもKINTOマイページから確認できる情報です。

私が選択したプリウスの車両本体価格は2020年9月時点の「S”Safety PlusⅡ” HV 1.8L 2WD」モデルで「税込みで2,755,000円」でした。

オプションパッケージは、「ナビ+バックカメラパッケージ」というナビオプションを選択しています。

こちらは、T-Connectナビを9インチのものにアップグレードしつつ、パノラミックビューモニターやバックカメラが付いた追加オプションです。

ここには表示されていませんが、オプションにはドライブレコーダーも追加しています。

私が契約したプリウスを現金一括払いにしたらいくらになる?

私がKINTOで契約したプリウスを現金一括払いにした場合、諸費用込みで「3,220,410円」となりました。

※2020年9月当時のプリウスと若干金額に違いはありますが極力同じ構成にしています

内訳をお伝えしますね。

現金一括払いだと、プリウスに乗り出すまでこの程度の金額がかかります。

改めて確認すると、当時の私は間違いなく一括払いはできませんでしたね・・・

実際には、トヨタの販売店で見積もりをいただく際の交渉やタイミングによっては、値引きが期待できます。

オプションをそれなりにアップグレードしていますので、2021年8月時点のプリウスなら最大25万円程度の値引きは期待できるのではないでしょうか?

期待も含めた値引き額を考慮すると、プリウスの乗り出し価格は「2,970,410円」となりました。

KINTOを「高すぎる」と感じる人の5つの特徴|デメリットを正直に解説

ここまでデータで「KINTOは決して高すぎない」ことを示してきましたが、すべての人に最適というわけではありません。実際にKINTOを契約中の管理人の立場から、以下のような方には「KINTOは高すぎる」と感じられる可能性が高い、と正直にお伝えします。

①現金一括で新車を買える人

頭金300万円を一括で支払える方は、KINTOよりも現金一括購入のほうが5年総額で約20万円ほど安くなります。事故・廃車リスクが許容できる方なら、一括購入の方が経済合理性は高いでしょう。

②トヨタ・レクサス車にこだわりがない人

KINTOはトヨタとレクサスの車種限定。日産・ホンダ・スズキ・ダイハツの新車に乗りたい方は、KINTOでは契約できません。複数メーカーから選びたい方は、ニコノリのような全車種対応のカーリースが向いています。

③月額1万円台で軽自動車に乗りたい人

KINTOの月額料金は3万円台後半〜が下限。「月1万円台で軽自動車にしたい」という方には、KINTOは確実に高すぎます。軽自動車ラインナップが豊富なカーリース他社(ニコノリ等)を選びましょう。

④契約終了後にクルマを「自分のもの」にしたい人

KINTOは契約満了時に必ず車両返却が必要で、自分の所有物にできません。「リース期間満了後にもらえる/買い取れる」プランを希望する方は、契約満了で車がもらえるカーリース(定額カルモくん等)を検討すべきです。

⑤年間1万8,000km以上走る人

KINTOは月間走行距離制限が1,500km(年間18,000km)。営業職や長距離通勤など走行距離が多い方は、超過時の精算金が発生するため割高になります。

- 頭金や一括資金300万円を準備するのが難しい

- 事故・廃車・修復歴による査定マイナスのリスクを避けたい

- クルマ関連の手続き(保険更新、車検手配、税金支払い)を一切したくない

- 毎月の固定費としてクルマ代を予算化したい

これらに当てはまる方は、KINTOの「すべて月額に込み・面倒なし・事故時リスク低減」というメリットが料金以上の価値になります。

KINTOと残価設定ローン(残クレ)の違いを5項目で比較

「KINTOと残クレ(残価設定型クレジット)はどっちがお得?何が違うの?」というご質問もよく受けます。実際にKINTO契約中の管理人が、5項目で比較してみました。

| 比較項目 | KINTO | 残クレ(残価設定ローン) |

|---|---|---|

| 月額料金 | 3万円台〜(保険・税金・車検込み) | 2万円台〜(車両のみ/保険等は別途) |

| 自動車保険 | 込み・等級リセットなし・全年齢同額 | 別途加入・事故で翌年から3年保険料UP |

| 税金・車検代 | 月額に込み | 別途自己負担 |

| 契約終了時 | 必ず返却 | 「返却・買取・乗り換え」の3択から選択 |

| 事故・廃車時 | 違約金なしで中途解約可 | 残ローン全額支払いが必要 |

結論:月額の額面だけ見ると残クレが安く見えますが、自動車保険・税金・車検を加算するとKINTOと総額はほぼ同等。事故・廃車リスクへの備えを重視するならKINTO、契約満了で乗り続けたいなら残クレという判断軸になります。

KINTOがどうしても合わない方への代替候補【2026年版】

ここまで「KINTOは決して高すぎない」ことを解説してきましたが、それでもKINTOの月額や契約ルールが自分のライフスタイルに合わない、という方もいらっしゃるはず。そんな方は、以下のカーリースサービスもあわせて検討してみてください。KINTOにはない強みを持っているサービスです。

月額1万円台から新車に乗れる「ニコノリ」

ニコノリは、業界最安水準の月額料金で新車に乗れるカーリースサービスです。「KINTOはちょっと高い」と感じる方に、特におすすめできます。

- ✅ 月額10,000円台〜と、KINTOより圧倒的に安い料金プランが選べる

- ✅ ボーナス払いなしの月々定額プランあり

- ✅ 国産メーカー全車種対応(トヨタ・ホンダ・日産・スズキ・ダイハツ等)

- ✅ 契約満了時にクルマがもらえるプランも選択可能(KINTOにはない強み)

KINTOがトヨタ車のみ・月額3万円台後半〜なのに対し、ニコノリは軽自動車も含めた全車種・月額1万円台〜というレンジ。「とにかく月々の負担を抑えたい」「軽自動車もリースで検討したい」方に向いています。

ニコノリの詳細・無料見積もりはこちら

※本セクションのリンクはアフィリエイトリンクです。リンク経由でお申込み・ご契約があった場合、当ブログに広告報酬が発生します。なお、KINTO公式サイトへのリンクは無報酬の通常リンクです。

軽自動車も含めて「とにかく月額を抑えたい」「複数メーカーから選びたい」という方は、まずニコノリで無料見積もりを取って、KINTOの月額と比較してみるのがおすすめです。見積もりは1分・完全無料で、その場での契約義務は一切ありません。

【新】走行距離が少ない人にはグッドデザイン賞2024受賞の「エンキロ」も【2026年版】

KINTOが高いと感じる原因の一つに「あまり乗らないのに月5万円超を払っている」という感覚があります。年間走行距離が短いのにKINTOの定額制を選ぶと、走らない月も同じ金額を支払うため割高に感じやすくなります。そこで注目したいのが、走行距離が少ない人向けに設計された走行距離従量制マイカーリース「エンキロ」です。

エンキロの主な特徴

- ✅ 走行距離による従量払い(基本料金+1kmあたりの距離料金)の独自モデル

- ✅ グッドデザイン賞2024受賞の新世代マイカーリース

- ✅ 国産全メーカー対応・走行距離制限なし(走った分だけ課金)

- ✅ 年5,000km走行のプリウスX試算でKINTO比7年▲約190万円の節約余地(一般公開情報による概算)

- ✅ 月額基本料金は5,000円台〜と業界最安水準(プラン・車種で変動)

「乗らない月は月額を抑えたい」「セカンドカーや街乗り中心」という人にとってはKINTOよりエンキロが合理的な選択肢になります。逆に年1万5,000km以上走る人は距離料金が累積するためKINTOやニコノリの定額のほうが得です。

エンキロの詳細・無料見積もりはこちら

※本セクションのリンクはアフィリエイトリンクです。リンク経由でお申込み・成約があった場合、当ブログに紹介報酬が発生します。

さらに詳しい3社比較は KINTO・ニコノリ・エンキロを徹底比較した記事 もあわせてご覧ください。

【新】リース選びに迷ったら相談型サービス「モビカリ」で整理【2026年版】

ここまでKINTOが「高すぎる」と感じる人向けに、ニコノリ・エンキロといった代替案を紹介してきました。でも「結局どれが自分に合うかわからない」「自分の使い方ならいくらが妥当なのか判断できない」という方も多いはず。

そんな方には「モビカリ」という相談型カーリースサービスがおすすめです。複数のリース会社を比較しながら、あなたの利用目的やライフプランに応じて条件を整理してくれる、新しいタイプのサービスです。

🤝 モビカリの特徴

- ✅ 全国対応の相談型カーリース(個別のライフプランに合わせて整理)

- ✅ 複数のリース会社の中から最適なプランを比較・提案

- ✅ 利用目的(通勤/レジャー/ファミリー等)・予算・走行距離で最適化

- ✅ 自分で1社ずつ比較する手間を大幅に削減

※本記事のリンクはアフィリエイトリンクを含みます。リンク経由で申込・契約があった場合、当ブログに報酬が発生します。

「比較したけど決めきれない」「もっと自分に合うリースが他にもあるかも」という方は、まずモビカリで無料相談してみることで、選択肢が整理できるはずです。

KINTOは高すぎる? まとめ

KINTOは現金一括で購入した場合でも5年間の総額は大きく変わらず、カーローンで借入れしたとしたら変わらないか、少し安いくらいです。

さらに、KINTOは面倒な契約がほとんどなく、インターネットでの契約とマイページでの管理ができるストレスフリーなサービス。

実は強力なKINTOのメリットは他にもあります。

KINTOに付いている任意保険は「等級」の考えがなく、自損事故を起こして初めてそのメリットを体感しました。

KINTOで豊かなカーライフブログでは、私やっつんのKINTO体験や調べたことを記事にしています。ぜひほかの記事もご覧ください!

KINTOの詳細はこちら

📖 合わせて読みたい KINTO関連記事

- KINTO途中解約のメリット・デメリット — 早期解約を検討する場合の判断軸

- ハリアー・カローラクロス再販開始 — KINTO人気車種の再販魅力を徹底解説

- トヨタとKINTOの新サービス — 新サービスの予想と発表内容

- KINTO人気車種の納期遅れ — 12月以降の納期動向と対策

- KINTOラインアップ停止情報 — 取扱中止車種の最新動向